Kernaussagen

-

Physischer Engpass bleibt unwahrscheinlich

-

Preisrisiko für Winter 2026/27 bleibt hoch

-

Speicherstände und LNG-Wettbewerb werden entscheidend

Warum der Winter 2026/27 wieder Preisrisiko bringen könnte

21.05.2026 • von Simon Koller, Senior Energy Expert bei Inercomp • 6 Min. Lesezeit

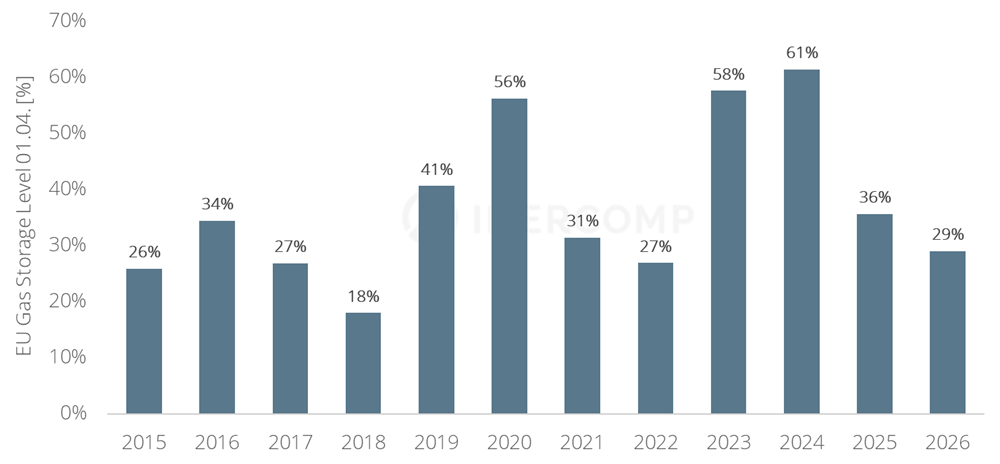

Europa startete am 1. April mit rund 29 % Füllstand in die Einspeichersaison - dem niedrigsten Wert seit 2022. Gleichzeitig belasten geopolitische Spannungen rund um die Straße von Hormuz die LNG-Verfügbarkeit, während die asiatische Nachfrage anzieht.

Wir haben drei Szenarien modelliert, was das für den Winter 2026/27 bedeutet und warum das zentrale Risiko preislicher Natur ist.![]()

Noch vor wenigen Monaten galt der Winter 2025/26 am europäischen Gasmarkt als wahrscheinlich letzter Winter mit einem ernsthaften Aufwärtsrisiko für die Preise. Der massive globale LNG-Ausbau sollte Europa ab 2026 wesentlich entlasten. Zahlreiche neue Exportprojekte in den USA, Kanada und Afrika befinden sich bereits im Hochlauf oder gehen in den kommenden Quartalen in Betrieb. Allein 2025 und 2026 kommen weltweit zusätzliche LNG-Kapazitäten von mehr als 1.000 TWh/a auf den Markt.

Die Eskalation rund um die Straße von Hormuz hat diese Erwartung erschüttert. Der Markt weiß aktuell nicht, wann die katarischen LNG-Mengen wieder vollständig und störungsfrei verfügbar sein werden.

Gleichzeitig zieht die asiatische LNG-Nachfrage wieder an. Chinesische Importe lagen zuletzt rund 15 % über Aprilniveau, südkoreanische sogar rund 18 % höher. Sollte sich zusätzlich ein El-Niño-Muster etablieren, könnte die asiatische Kühlnachfrage im Sommer deutlich steigen und den Wettbewerb um Spot-LNG weiter verschärfen.

Physischer Engpass bleibt unwahrscheinlich

Preisrisiko für Winter 2026/27 bleibt hoch

Speicherstände und LNG-Wettbewerb werden entscheidend

Damit rücken die europäischen Gasspeicher wieder in den Mittelpunkt. Der Winter 2025/26 verlief deutlich kühler als die beiden außergewöhnlich milden Vorjahre. Europa startete mit nur rund 316 TWh beziehungsweise rund 29 % Füllstand zum 1. April in die Einspeichersaison. Der niedrigste Wert seit 2022. Zum Vergleich: Anfang April 2024 lagen die Speicher noch bei rund 61 %.

Grafik 1: EU-Gasspeicherstände jeweils zum 01.04. seit 2015

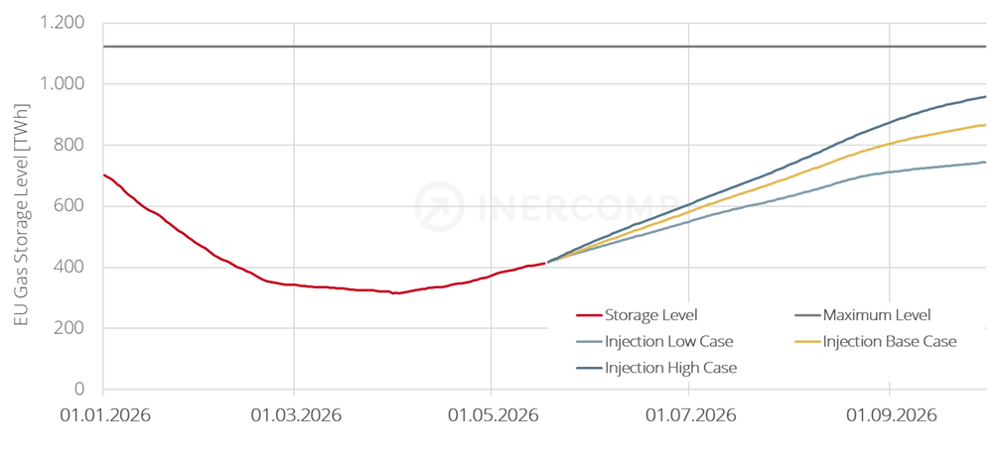

Die Einspeicherung verläuft bislang zweigeteilt. Während Europa im April solide Einspeicherungsraten verzeichnete, hat sich das Tempo im Mai zuletzt deutlich abgeschwächt. Bis 17. Mai wurden insgesamt rund 98 TWh eingespeichert. Die Speicher liegen damit aktuell bei rund 414 TWh beziehungsweise etwa 37 % Füllstand. Eine Ursache für die zuletzt schwächere Einspeicherung dürften die erneut kühleren Temperaturen in Teilen Europas gewesen sein, die die Heiznachfrage im Mai nochmals erhöhten.

Warum der Markt trotzdem unter Druck bleibt

Gleichzeitig bleiben die Sommer-Winter-Spreads deutlich negativ: Der Markt signalisiert, dass Einspeicherung wirtschaftlich unattraktiv ist. Der regulatorische Druck, die europäischen Speicherziele rechtzeitig zu erreichen, steigt trotzdem.

Wie kritisch die Lage im kommenden Winter werden könnte, hängt vor allem davon ab, wie schnell die Speicher in den nächsten Monaten aufgefüllt werden. Modelliert auf Basis historischer Einspeicherungsraten seit 2015 ergeben sich für Ende September drei Szenarien:

Low Case: Durchschnitt der drei schwächsten Einspeicherjahre seit 2015

Base Case: Durchschnitt aller Jahre seit 2015

High Case: Durchschnitt der drei stärksten Einspeicherjahre seit 2015

Während die Speicherstände in einem starken Szenario wieder auf rund 960 TWh/85 % Füllstand steigen würden, lägen sie im historischen Durchschnitt Ende September lediglich bei etwa 870 TWh/77 %. In einem schwachen Einspeicherszenario würde Europa dagegen nur rund 744 TWh/66 % erreichen.

Grafik 2: Modellierte Speicherpfade bis 30.09.2026 (Low/Base/High)

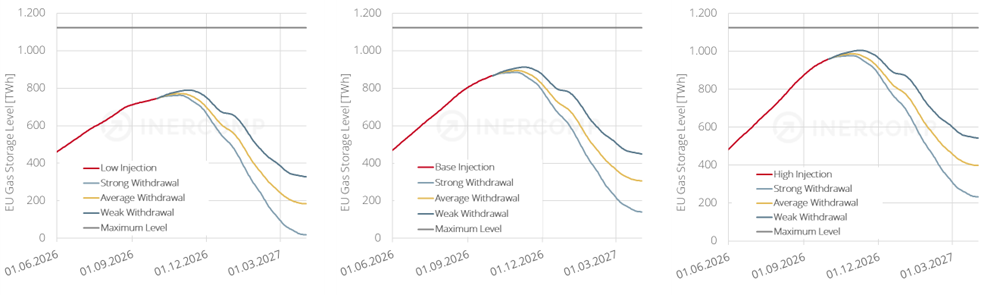

Kritischer als der Füllstand am Ende des Sommers ist jedoch der Verlauf durch den Winter. Kombiniert man die drei Einspeicher-Szenarien mit historischen Winterverläufen, zeigt sich: Im Base Case mit durchschnittlicher Ausspeicherung lägen die Speicher bis April 2027 bei rund 307 TWh (~28 %). Ein kalter Winter würde sie auf rund 141 TWh (~13 %) drücken. Im Extremfall (schwache Sommerbefüllung, harter Winter) wären die Speicher rechnerisch nahezu leer.

Grafik 3: Speicher-Szenarien bis 01.04.2027

Die Szenarien zeigen daher weniger ein unmittelbares Versorgungsproblem, sondern dass die Preise im Winter massiv steigen müssten, um zusätzliche LNG-Mengen nach Europa zu ziehen. Würden die Speicherstände deutlich fallen, wäre mit kräftig steigenden europäischen Hub-Preisen zu rechnen, lange bevor die Speicher tatsächlich gegen null laufen. Genau dieses Preissignal würde zusätzliche LNG-Lieferungen nach Europa umlenken. Europas Versorgungssicherheit hängt heute damit wesentlich stärker von seiner Zahlungsbereitschaft im globalen LNG-Spotmarkt ab als noch vor einigen Jahren.

Die seit dem Jahr 2021 andauernde europäische Gaskrise ist wohl näher am Ende als noch vor zwei Jahren. Die jüngsten Entwicklungen zeigen aber, dass Europa nun stark von stabilen globalen LNG-Flüssen und den damit zusammenhängenden geopolitischen Entwicklungen abhängt. Der Winter 2026/27 könnte damit entgegen früheren Markterwartungen noch einmal ein Winter mit erheblichem Preisrisiko werden. Ein physischer Versorgungsengpass bleibt dennoch unwahrscheinlich.

Versorgungssicherheit ist für den Winter gewahrt und ein physischer Engpass bleibt unwahrscheinlich. Das eigentliche Risiko ist der Preis: Niedrige Speicherstände, konkurrierende asiatische LNG-Nachfrage und geopolitische Unsicherheit können die europäischen Hub-Preise diesen Winter erheblich treiben.

Für industrielle Gasbezieher heißt das: Das Preisrisiko auf der Beschaffungsseite wird derzeit unterschätzt. Die negativen Sommer-Winter-Spreads und der regulatorische Speicherdruck erzeugen ein Spannungsfeld für die Gasspeicher. Mehr Klarheit wird es erst mit der Öffnung der Strasse von Hormus bzw. mit dem Speicherstand zu Winterbeginn geben. Eine Strategie, die Preisfixierungen mit Spotanteilen kombiniert, ist aktuell einer reinen Spot-Strategie vorzuziehen.

von Simon Koller, Senior Energy Expert bei Inercomp • 21.05.2026

Weitere Marktanalysen